变化取沉构:2025磁性元件千亿市场宏不雅透视及

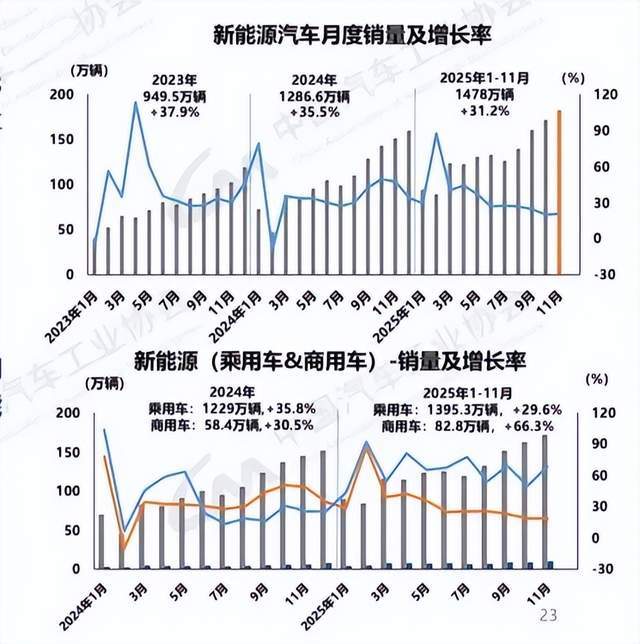

新能源+AI算力共振,2025磁性元件行业正派历深刻调整,焦点赛道机缘正在哪?看懂行业变化把握增加标的目的!2025年做为“十四五”规划收官取“十五五”规划谋篇结构的环节跟尾点,磁性元件行业正派历一场全方位的宏不雅变化,而“变化”恰是贯穿这场变化的焦点从线。手艺端的变化,焦点是跳出单一参数升级的框架,构成“终端场景牵引—材料器件立异—工艺升级落地”的协同演进脉络。具体来看:电源模块向大功率、高功率密度跃升,充电桩60kW模块成头部合作核心,AI办事器电源模块功率冲破15kW,功率密度冲刺3kW/L方针;材料系统加快迭代,铁氧体96/97材、非晶纳米晶合金、高机能金属软磁粉芯等成为高频低损耗场景的焦点选择;工艺端则以磁集成、铜铁共烧、磁进铜退等手艺冲破成本取机能瓶颈。国际的变化同样深刻影响行业:国际商业和激发的供应链区域化沉构持续深化,欧盟碳关税(CBAM)全面实施等商业壁垒,取国内“双碳”方针构成双沉束缚,倒逼行业从“规模扩张”向“质量提拔+低碳转型+全球适配”加快转型。宏不雅变化的系列变化,已构成明白的传导效应,激发终端需求布局的深度调整。电源终端企业为应敌手艺升级取市场所作,对磁性元件的需求已从“及格适配”转向“高机能定制”,高频低损耗、高靠得住性、小型化、集成化成为焦点。Big-Bit财产研究室数据印证了这一趋向,2020-2024年国内磁性元件市场需求从780亿元增加到970亿元,2025年冲破千亿元大关,而这千亿规模的形成中,新能源、凸显出终端需求向高端化、高价值范畴集中的宏不雅趋向。“十四五”成效取“十五五”政策导向的叠加效应,进一步放大了这场行业变化的深度取广度。2025年10月出台的“十五五”规划明白提出“加速经济社会成长全面绿色转型”,取“十四五”《工业能效提拔步履打算》构成政策闭环,不只鞭策磁性元件行业强化低碳出产能力,更间接拉动了新能源范畴的磁件需求。从财产布局看,2025年行业集中度进一步提拔:头部企业通过垂曲整合财产链取低碳手艺研发,持续挤压中小厂商空间,部门手艺迭代畅后的中小企业产能操纵率低下,面对被裁减或并购的风险;而聚焦新能源、AI算力等高端范畴的企业,凭仗手艺壁垒提拔磁性元件产物毛利率,行业“马太效应”显著,这一款式变化恰是宏不雅政策取市场需求双沉感化的必然成果。“双碳” 方针下,新能源汽车大财产链,光伏取储能、超等快充等三大赛道高速增加,磁性元件已跃升成为电源系统中的计谋级根本部件。过去五年,新能源范畴正在磁性元件总市场中的占比从2020年的10% 敏捷提拔至 40%,彰显出中国磁性元件手艺立异的实力取国际地位。 中汽协数据显示,2025年1—11月,同比别离增加31。4%和31。2%,渗入率为47。5%。中信建投证券预测,2025 年全年新能源汽车销量将达 1650 万辆(含出口),同比增加 24。4%,此中纯电车型占比 61。9%,插混车型占比 29。3%。

中汽协数据显示,2025年1—11月,同比别离增加31。4%和31。2%,渗入率为47。5%。中信建投证券预测,2025 年全年新能源汽车销量将达 1650 万辆(含出口),同比增加 24。4%,此中纯电车型占比 61。9%,插混车型占比 29。3%。 从产物端看,磁性元件正在新能源车中普遍使用于 OBC、DC-DC、电驱电控等焦点模块,据 Big-Bit 财产研究室拆解,单辆新能源车磁性元件价值量达 900-1100 元,此中 OBC/DCDC/ 电控三大模块占比超 50%。800V 高压平台普及、SiC 器件使用等手艺迭代进一步放大磁性元件需求:800V 高压平台车型OBC取DVDC模块均比 400V 车型多 1-2 颗升压电感,磁元件价值量提拔 60-80 元。手艺迭代方面,“多合一” 集成趋向鞭策磁集成手艺普及,铭普光磁实测数据显示,磁集成可使产物体积降 20-40%、成本降 10-20%。普晶电子更是推出了最低高度为7 毫米的磁集成产物,并已动手设想更低高度的使用方案。

从产物端看,磁性元件正在新能源车中普遍使用于 OBC、DC-DC、电驱电控等焦点模块,据 Big-Bit 财产研究室拆解,单辆新能源车磁性元件价值量达 900-1100 元,此中 OBC/DCDC/ 电控三大模块占比超 50%。800V 高压平台普及、SiC 器件使用等手艺迭代进一步放大磁性元件需求:800V 高压平台车型OBC取DVDC模块均比 400V 车型多 1-2 颗升压电感,磁元件价值量提拔 60-80 元。手艺迭代方面,“多合一” 集成趋向鞭策磁集成手艺普及,铭普光磁实测数据显示,磁集成可使产物体积降 20-40%、成本降 10-20%。普晶电子更是推出了最低高度为7 毫米的磁集成产物,并已动手设想更低高度的使用方案。 2025 年我国充电桩扶植进入 “量质齐升” 阶段,桩车比持续优化,间接拉动充电模块用磁性元件需求。国度能源局11 月发布数据,截至 2025 年 10 月底,全国电动汽车充电根本设备(枪)总数达 1864。5 万个,同比增加 54。0%;此中公共充电设备(枪)453。3 万个,同比增加 39。5%,公共充电桩额定总功率达 2。03 亿kW,平均功率约 44。69 kW。政策层面,六部委结合印发的《电动汽车充电设备办事能力“三年倍增” 步履方案(2025—2027 年)》明白,到2027 岁尾全国将建成 2800 万个充电设备,新增公共充电容量超3亿kW,并要求正在高速公办事区新建4万个60kW以上的“超快连系”充电枪。市场层面,30kW 电源模块已成为行业支流,优优绿能、盛弘股份等头部企业进一步推出 60kW 模块,间接鞭策磁性元件价值量提拔 —— 磁性元件正在充电桩电源模块中占比达 20%-25%,60kW 模块因手艺门槛提高,磁件毛利率可达 30%-35%,显著高于中低端产物。《电动汽车充电设备及场坐测评评价规范》2025 年修订版进一步强化大功率设备导向,明白 480kW 液冷超充需配套 100kHz 以上高频电感,平面变压器效率需达 97% 以上,这一尺度升级倒逼磁性元件向高频低损耗、高靠得住性标的目的迭代,高端产物需求持续扩容。

2025 年我国充电桩扶植进入 “量质齐升” 阶段,桩车比持续优化,间接拉动充电模块用磁性元件需求。国度能源局11 月发布数据,截至 2025 年 10 月底,全国电动汽车充电根本设备(枪)总数达 1864。5 万个,同比增加 54。0%;此中公共充电设备(枪)453。3 万个,同比增加 39。5%,公共充电桩额定总功率达 2。03 亿kW,平均功率约 44。69 kW。政策层面,六部委结合印发的《电动汽车充电设备办事能力“三年倍增” 步履方案(2025—2027 年)》明白,到2027 岁尾全国将建成 2800 万个充电设备,新增公共充电容量超3亿kW,并要求正在高速公办事区新建4万个60kW以上的“超快连系”充电枪。市场层面,30kW 电源模块已成为行业支流,优优绿能、盛弘股份等头部企业进一步推出 60kW 模块,间接鞭策磁性元件价值量提拔 —— 磁性元件正在充电桩电源模块中占比达 20%-25%,60kW 模块因手艺门槛提高,磁件毛利率可达 30%-35%,显著高于中低端产物。《电动汽车充电设备及场坐测评评价规范》2025 年修订版进一步强化大功率设备导向,明白 480kW 液冷超充需配套 100kHz 以上高频电感,平面变压器效率需达 97% 以上,这一尺度升级倒逼磁性元件向高频低损耗、高靠得住性标的目的迭代,高端产物需求持续扩容。 手艺层面,今岁首部企业掀起大功率超充手艺竞赛:比亚迪推出搭载 10C 闪充电池的 1000V 高压架构车型,功率冲破兆瓦级;华为同步发布 1。5 兆瓦液冷超充产物,15 分钟即可充满电动沉卡,充电电源模块高功率化、高频化成为不成逆趋向。安徽可立克总司理谢小青暗示,将来1-2年,将加大取磁性材料厂商的深度合做,配合提拔材料机能,沉点霸占磁性损耗降低难题,同时摸索更宽温域的材料方案。京泉华研发工程师王欢则透露,为适配充电模块功率密度提拔需求,特别是第三代半导体材料使用后开关频次冲破 100kHz 的手艺要求,企业已构成两套焦点磁元件处理方案:方案一:采用“铁氧体开气隙 + 膜包线绕制” 工艺,通过磁芯布局优化取特种线材选型降低高频损耗;方案二:立异夹杂磁磁集成手艺,将从变压器取谐振电感(或 PFC 电感)集成设想,磁芯搭配 “铁氧体 + 低损耗磁粉芯” 组合,绕线 宽厚比扁铜线立绕工艺。实测数据显示,30kW 模块使用扁铜线立绕方案后,高频损耗较保守工艺降低 30%。

手艺层面,今岁首部企业掀起大功率超充手艺竞赛:比亚迪推出搭载 10C 闪充电池的 1000V 高压架构车型,功率冲破兆瓦级;华为同步发布 1。5 兆瓦液冷超充产物,15 分钟即可充满电动沉卡,充电电源模块高功率化、高频化成为不成逆趋向。安徽可立克总司理谢小青暗示,将来1-2年,将加大取磁性材料厂商的深度合做,配合提拔材料机能,沉点霸占磁性损耗降低难题,同时摸索更宽温域的材料方案。京泉华研发工程师王欢则透露,为适配充电模块功率密度提拔需求,特别是第三代半导体材料使用后开关频次冲破 100kHz 的手艺要求,企业已构成两套焦点磁元件处理方案:方案一:采用“铁氧体开气隙 + 膜包线绕制” 工艺,通过磁芯布局优化取特种线材选型降低高频损耗;方案二:立异夹杂磁磁集成手艺,将从变压器取谐振电感(或 PFC 电感)集成设想,磁芯搭配 “铁氧体 + 低损耗磁粉芯” 组合,绕线 宽厚比扁铜线立绕工艺。实测数据显示,30kW 模块使用扁铜线立绕方案后,高频损耗较保守工艺降低 30%。 2025 年光伏储能行业正在 “政策反内卷” 取 “全球化结构” 双沉鞭策下,呈现 “头部盈利修复、手艺迭代加快” 的特征。岁首年月以来,工信部等六部分多次召开光伏财产座谈会,明白“遏制低价无序合作、鞭策掉队产能退出”,鞭策财产链价钱回归。5・31 政策明白 2025 年 6 月后新项目需市场订价并承担调峰成本,使储能从 “可选项” 变为 “必选项”。

2025 年光伏储能行业正在 “政策反内卷” 取 “全球化结构” 双沉鞭策下,呈现 “头部盈利修复、手艺迭代加快” 的特征。岁首年月以来,工信部等六部分多次召开光伏财产座谈会,明白“遏制低价无序合作、鞭策掉队产能退出”,鞭策财产链价钱回归。5・31 政策明白 2025 年 6 月后新项目需市场订价并承担调峰成本,使储能从 “可选项” 变为 “必选项”。 截至 2025 年 9 月底,全国新型储能拆机规模超 1 亿千瓦,《新型储能规模化扶植专项步履方案》提出 2027 年拆机达 180GW 以上。2025年1-10月,光伏新增拆机252。9GW,按照预测,2025年全年新增光伏拆机无望达270-300GW。大规模拆机间接带动电感、变压器等磁件需求,逆变器中磁性元件成本占比约 15%-20%,大功率储能变流器对高频低损耗磁件的需求尤为凸起。磁性元件企业磁极新能源更是正在本年推出储能效率天花板——8合一逆变电感磁集成储能电源正在满载满功率运转工况下,效率高达99。05%。

截至 2025 年 9 月底,全国新型储能拆机规模超 1 亿千瓦,《新型储能规模化扶植专项步履方案》提出 2027 年拆机达 180GW 以上。2025年1-10月,光伏新增拆机252。9GW,按照预测,2025年全年新增光伏拆机无望达270-300GW。大规模拆机间接带动电感、变压器等磁件需求,逆变器中磁性元件成本占比约 15%-20%,大功率储能变流器对高频低损耗磁件的需求尤为凸起。磁性元件企业磁极新能源更是正在本年推出储能效率天花板——8合一逆变电感磁集成储能电源正在满载满功率运转工况下,效率高达99。05%。 国际市场方面,海外户储需求兴旺,头部企业出海成效显著。阳光电源 2025 年 Q3 营收 228。69 亿元(同比 + 20。83%),归母净利润 41。47 亿元(同比 + 57。04%);固德威前三季度归母净利润8111。98 万元(同比 + 837。57%),等地域户储需求拉动高毛利海外逆变器发卖,海外市场成为主要增加极。二、跃迁赛道:AI算力+机械人斥地第二增加曲线 年跃迁赛道成为磁性元件行业增加新引擎,此中 AI 办事器因功率跃升、密度提拔,带动高频磁性元件需求激增;机械人、无人机则凭仗场景拓展,成为微型磁性元件的主要使用场景。两大细分范畴配合鞭策行业从“规模增加”向“价值跃迁”升级。市场规模方面,据TrendForce 集邦征询预测,2025 年全球办事器出货量达 1500 万台,此中 AI 办事器出货 230 万台,同比增加 28%,《磁性元件取电源》推算,“十五五” 期间全球 AI 办事器累计出货量无望达 3228 万台,对应磁件市场规模约 710 亿元;通俗办事器维持现有出货程度,将来五年累计磁件市场规模超 300 亿元,叠加固态变压器配套需求,全体市场将冲破千亿级。

国际市场方面,海外户储需求兴旺,头部企业出海成效显著。阳光电源 2025 年 Q3 营收 228。69 亿元(同比 + 20。83%),归母净利润 41。47 亿元(同比 + 57。04%);固德威前三季度归母净利润8111。98 万元(同比 + 837。57%),等地域户储需求拉动高毛利海外逆变器发卖,海外市场成为主要增加极。二、跃迁赛道:AI算力+机械人斥地第二增加曲线 年跃迁赛道成为磁性元件行业增加新引擎,此中 AI 办事器因功率跃升、密度提拔,带动高频磁性元件需求激增;机械人、无人机则凭仗场景拓展,成为微型磁性元件的主要使用场景。两大细分范畴配合鞭策行业从“规模增加”向“价值跃迁”升级。市场规模方面,据TrendForce 集邦征询预测,2025 年全球办事器出货量达 1500 万台,此中 AI 办事器出货 230 万台,同比增加 28%,《磁性元件取电源》推算,“十五五” 期间全球 AI 办事器累计出货量无望达 3228 万台,对应磁件市场规模约 710 亿元;通俗办事器维持现有出货程度,将来五年累计磁件市场规模超 300 亿元,叠加固态变压器配套需求,全体市场将冲破千亿级。 手艺架构层面,英伟达2025 年 5 月推出的 800V 高压曲流(HVDC)数据核心电源架构,完全改写了 AI 办事器电源取磁性元件的选型逻辑南京博兰得电子科技无限公司研发高级司理刘建向《磁性元件取电源》引见了分歧功率品级的拓扑方案对应明白的磁性元件设置装备摆设:此外,液冷手艺的普及进一步鞭策磁件手艺迭代,要求磁性元件具备耐湿热(温度40℃+ 湿度 95%)的适配机能,倒逼产物正在材料选型、布局设想上持续优化。太道理工大学杨玉岗传授暗示,液冷手艺的使用鞭策了电源磁性元件设想向集成化、平面化和小型化标的目的成长。采用平板化设想可缩短导热径,加强散热结果。元件底部可设想为类冷板布局,将热量传导至散热器,需要时通过液冷系统带走。

手艺架构层面,英伟达2025 年 5 月推出的 800V 高压曲流(HVDC)数据核心电源架构,完全改写了 AI 办事器电源取磁性元件的选型逻辑南京博兰得电子科技无限公司研发高级司理刘建向《磁性元件取电源》引见了分歧功率品级的拓扑方案对应明白的磁性元件设置装备摆设:此外,液冷手艺的普及进一步鞭策磁件手艺迭代,要求磁性元件具备耐湿热(温度40℃+ 湿度 95%)的适配机能,倒逼产物正在材料选型、布局设想上持续优化。太道理工大学杨玉岗传授暗示,液冷手艺的使用鞭策了电源磁性元件设想向集成化、平面化和小型化标的目的成长。采用平板化设想可缩短导热径,加强散热结果。元件底部可设想为类冷板布局,将热量传导至散热器,需要时通过液冷系统带走。

2025 年全球磁性元件行业的焦点特征是 “变化取机缘并存”,国际手艺、商业壁垒升级取供应链波动,虽带来短期不确定性,但也倒逼国产替代加快推进。手艺自从化取全球化结构成为行业破局的环节。瞻望 “十五五”,行业将进入 “手艺为王、低碳为基、全球结构” 的新阶段,企业需立脚全球视野,建立焦点合作力。手艺攻坚,抢占高端制制线V 高压平台适配、磁集成等焦点手艺,加大研发投入,提拔焦点专利结构质量。针对宽禁带半导体配套需求开辟公用磁件,参取国际尺度制定,从 “跟从者” 向 “引领者” 转型。头部企业加快“近岸外包 + 本土制制” 双结构,正在东南亚、墨西哥等地设立出产,规避商业壁垒。深度融入全球高端供应链,从 “产物出口” 向 “手艺输出 + 当地化办事” 转型,中小企业聚焦细分赛道打制差同化劣势。3。生态协同,打制财产配合体合作力:上下逛企业成立结合研发机制,提前结构产物迭代;行业协会鞭策共性手艺攻关取尺度同一;企业强化ESG 扶植,加速低碳出产转型,完成碳脚印核算,契合全球绿色成长趋向。而放眼整个行业,跟着新能源、AI 算力、人形机械人等新兴赛道的持续迸发,以及 “双碳” 方针取全球能源转型的深度推进,磁性元件做为高端制制取绿色成长的焦点根本部件,正坐正在新一轮财产升级的风口上 —— 这条赛道,储藏着无限潜力;这份征程,大有可为;中国磁性元件行业从 “全球最大” 向 “全球最强” 的逾越,也将外行业企业的配合深耕中稳步实现!

2025 年全球磁性元件行业的焦点特征是 “变化取机缘并存”,国际手艺、商业壁垒升级取供应链波动,虽带来短期不确定性,但也倒逼国产替代加快推进。手艺自从化取全球化结构成为行业破局的环节。瞻望 “十五五”,行业将进入 “手艺为王、低碳为基、全球结构” 的新阶段,企业需立脚全球视野,建立焦点合作力。手艺攻坚,抢占高端制制线V 高压平台适配、磁集成等焦点手艺,加大研发投入,提拔焦点专利结构质量。针对宽禁带半导体配套需求开辟公用磁件,参取国际尺度制定,从 “跟从者” 向 “引领者” 转型。头部企业加快“近岸外包 + 本土制制” 双结构,正在东南亚、墨西哥等地设立出产,规避商业壁垒。深度融入全球高端供应链,从 “产物出口” 向 “手艺输出 + 当地化办事” 转型,中小企业聚焦细分赛道打制差同化劣势。3。生态协同,打制财产配合体合作力:上下逛企业成立结合研发机制,提前结构产物迭代;行业协会鞭策共性手艺攻关取尺度同一;企业强化ESG 扶植,加速低碳出产转型,完成碳脚印核算,契合全球绿色成长趋向。而放眼整个行业,跟着新能源、AI 算力、人形机械人等新兴赛道的持续迸发,以及 “双碳” 方针取全球能源转型的深度推进,磁性元件做为高端制制取绿色成长的焦点根本部件,正坐正在新一轮财产升级的风口上 —— 这条赛道,储藏着无限潜力;这份征程,大有可为;中国磁性元件行业从 “全球最大” 向 “全球最强” 的逾越,也将外行业企业的配合深耕中稳步实现!